Przychody ze sprzedaży – jak je analizować

Contents

Przychody ze sprzedaży – jak je analizować

Przychód – pojęcie księgowe, które oznacza uzyskany lub należny wpływ wartości, korzyści materialnych w ramach prowadzonej działalności gospodarczej /wikipedia/.

Pojęcie raczej dobrze znane. Przykładowo – kupuję w sklepie chleb za 3 zł. W tym momencie sklep uzyskuje przychód ze sprzedaży 3 zł.

Ogólnie przychody ze sprzedaży = ilość sprzedanych produktów * cena.

Proste? Tak, ale gdy patrzymy na sprawozdania finansowe spółek z różnych branż sytuacja przestaje być tak przejrzysta. W tym opracowaniu w krótki i mam nadzieję zrozumiały sposób pokażę jakie mogą być rodzaje przychodów ze sprzedaży i jak je analizować.

i. Analiza przychodów ze sprzedaży

Analizując przychody spółki warto zwrócić uwagę na ich wzrost i czy jest on stały czy był tylko jednorazowy. Ponieważ koszty co roku zazwyczaj rosną ze względu na inflację i wzrost płac to przychody powinny również wykazywać tendencję wzrostową najlepiej wyższą od wzrostu kosztów.

Przykład: NOVAVIS

Gwałtowny skok przychodów w I półroczu 2018 roku mógł być odebrany jako zapowiedź dalszych wzrostów w kolejnych kwartałach. Jednak te przychody to wynik jednego dużego kontraktu. Po jego zakończeniu nastąpił powrót do poprzednich poziomów.

Dlatego trzeba odróżniać trwały wzrost biznesu od jednorazowych zdarzeń.

Przykład: SANOK RUBBER COMPANY SA

Na początku warto spojrzeć na przychody roczne. W SANOKU przychody rosną, jednak ich dynamika w 2018 roku była bardzo niska. Taka sytuacja może być niepokojąca, bo świadczy o problemie ze zwiększaniem sprzedaży.

Popatrzmy teraz na przychody w okresach kwartalnych.

Taki wykres niewiele mówi. Wydaje się, że przychody raz rosną, raz spadają. Związane jest to z sezonowością sprzedaży, która dotyczy większości spółek. Dlatego warto patrzeć na przychody kwartalne porównując ze sobą te same kwartały.

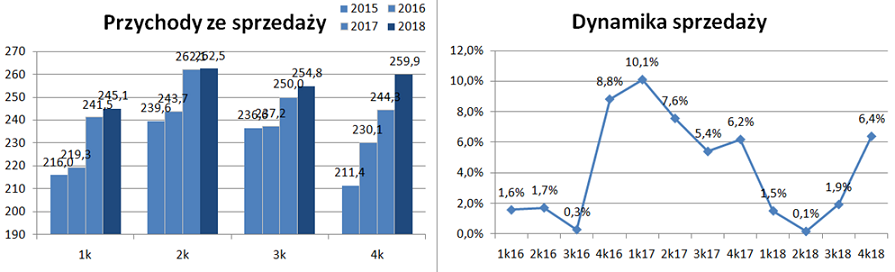

Tu sytuacja jest już dużo przejrzystsza. Bardzo pomocny jest wykres dynamiki sprzedaży, który mówi o ile wzrosły przychody rok do roku (r/r). Widać, że spółka miała problem w I połowie 2018 roku, jednak wynik za 4 kwartał daje nadzieję na poprawę. A zatem jest to bardziej pozytywna ocena niż w przypadku tylko wyników rocznych. Trzeba sprawdzić, co wpłynęło na taki spadek w 1 półroczu 2018 roku, żeby zrozumieć przyczyny zmian w przychodach. Może to tylko kursy walutowe (umocnienie PLN) i efekt tego już minął.

Warto pamiętać, że rynek dyskontuje przyszłość, a zatem ocenia, jakie przychody/wyniki pokaże spółka w kolejnych kwartałach/latach. Dlatego ważniejsze od liczb z przeszłości jest obserwacja trendów i poznanie czynników wpływających na przychody/wyniki w celu oszacowania tego, co dopiero będzie.

Wyniki z przeszłości mają pomóc w poznaniu spółki i tego, jak zachowują się przychody pod wpływem zewnętrznych czynników. Przeszłość ma być podstawą do nauki, żeby umieć przewidzieć przyszłość.

ii. Rodzaje przychodów

Przychody to nie zawsze taka prosta sprzedaż jak w podanym przykładzie zakupu chleba, gdzie od razu towar zamieniony jest na gotówkę.

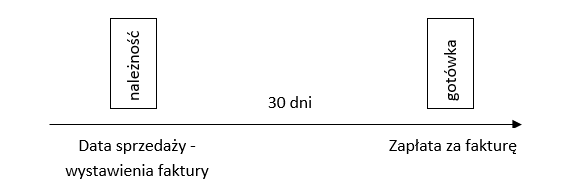

a. Sprzedaż z odroczonym terminem płatności

Przychody ze sprzedaży bardzo często potwierdzane są fakturą. I w tym momencie nie liczy się moment zapłaty, a data wystawienia faktury niezależnie od tego, czy zapłata została dokonana. Standardem w obrocie biznesowym (B2B) są faktury z odroczonym terminem płatności (kredyt kupiecki). W takim przypadku w aktywach pojawiają się należności i dopiero po zapłacie zamieniają się w gotówkę.

Należy pamiętać o zasadzie „Spółki nie upadają z powodu braku zysków, ale z braku środków.”.

A zatem spółka dokonuje sprzedaży, wystawia fakturę, księguje przychód i zysk, jednak kontrahent nie płaci i nie otrzymuje środków. Gdy problem się nawarstwia, spółka upada z braku środków pomimo, że może cały czas wykazywać zysk.

W tym kontekście warto obserwować wskaźnik obrotu należności i zobowiązań, bo one mogą wykryć takie problemy.

Cykl należności pokazywał problem ze spłatą należności od końca 2015 roku. Kurs dopiero w listopadzie 2016 roku załamał się, gdy okazało się, że jest strata z powodu odpisu na należnościach.

b. Wycena kontraktów długoterminowych

Specyficzną księgowość mają spółki budowlane realizujące kontrakty długoterminowe. Często fakturę można wystawić dopiero, gdy zostaną osiągnięte określone etapy budowy tzw. kamienie milowe. Ponieważ spółka ponosi koszty zanim wystawi fakturę to szacuje przychody przynależne do wykonanych prac na podstawie poniesionych kosztów i założonej marży budżetowej.

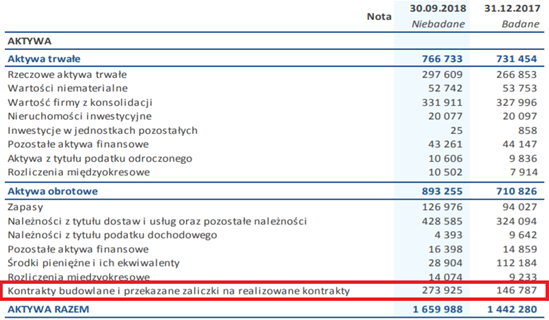

Przykład – Trakcja PRKiL

Jak widać aż 273 mln zł to wycena kontraktów i te kwoty są również w przychodach. Teoretycznie po osiągnięciu etapu budowy spółka wystawia fakturę i otrzymuje zapłatę.

Problem pojawia się, gdy okaże się, że koszty przekroczyły pierwotne założenia i rzeczywista marża jest ostatecznie niższa od budżetowej, a to może zostać ujawnione po wielu kwartałach. Wtedy następuje korekta przychodów. I taka sytuacja miała miejsce w Trakcji, która ogłosiła, że 2018 rok zakończy stratą.

Inwestor może tylko obserwować branżę i informacje, czy rosną koszty materiałów i pracowników. Jeżeli jednocześnie rośnie wycena kontraktów (bez faktur) to sygnał, że może się pojawić gorszy wynik na kontrakcie od zakładanego na dalszym etapie kontraktu lub po jego zakończeniu.

Plaga upadłości firm budowlanych niestety pojawia się falowo ze względu na cykle gospodarcze i kumulację projektów budowlanych finansowanych środkami unijnymi. Pomiędzy górkami inwestycyjnymi, gdzie rosną ceny materiałów i wynagrodzeń są zastoje inwestycyjne, gdzie firmy składają oferty dumpingowe, żeby tylko coś robić.

c. Zmiana stanu produktów

'Zmiana stanu produktów’ to specyficzny zapis księgowy w rachunku zysków i strat w wariancie porównawczym traktowany jako równoważny z przychodami ze sprzedaży. Jego idea pochodzi od fundamentalnej zasady rachunkowej – współmierności przychodów i kosztów.

Przykładowo – spółka wyprodukowała w kwietniu 1000 sztuk drzwi. Ale w kwietniu sprzedała tylko 800. Jednak poniosła koszty produkcji. W takiej sytuacji koszty wyprodukowania tych 200 drzwi księguje się jako przychód (czyli zmiana stanu produktów), a w momencie sprzedaży (np. w kolejnym miesiącu) koryguje się przychód o tę kwotę.

Taką pozycję można znaleźć w sprawozdaniach producentów gier ze względu na to, że proces produkcji gry może trwać nawet kilka lat i żeby spółka w tym okresie nie wykazywała strat to stosuje się mechanizm zmiany stanu produktów.

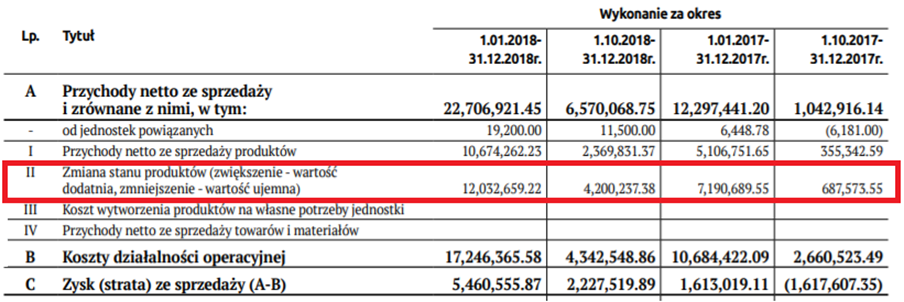

Przykład: Bloober.

Jak widać spółka w 2018 roku poniosła zdecydowanie wyższe wydatki (17,3 mln zł) od przychodów ze sprzedaży (10,7 mln zł). Ale dzięki zmianie stanu produktów (aż 12,0 mln zł) wykazała zysk ze sprzedaży. Podobnie było w 2017 roku.

Po wydaniu gry w okresie jej sprzedaży powinna nastąpić korekta przychodów o wcześniej zaksięgowane koszty poprzez ujemną zmianę stanu produktów. Okazuje się, że w niektórych firmach trzyma się długo poniesione koszty na zapasach, wartościach niematerialnych i prawnych lub rozliczeniach międzyokresowych, a potem pojawia się jednorazowy odpis wartości. I tłumaczy się inwestorom, że to tylko odpis niepieniężny.

Przykładowo w 2017 roku Bloober Team w raporcie za 4 kwartał 2017 roku pokazał zysk, a po audycie stratę.

„Pełne obłożenie produkcyjne spowodowały również, że postanowiliśmy dla całkowitej transparentności dokonać odpisów aktualizacyjnych związanych ze starszymi tytułami”

d. Przychody windykatorów

Przychody w firmach windykacyjnych to jeszcze wyższa półka, bo bazują one na wyliczeniach profesjonalnych matematyków, którzy tworzą modele wycen pakietów wierzytelności.

Firma kupując pakiet wierzytelności na podstawie rodzaju spraw i historycznych odzysków szacuje przewidywane wpływy w poszczególnych latach i wylicza efektywną stopę procentową, jaką osiągnie z odzyskiwania wierzytelności.

Wpłaty dokonywane przez klientów dzielone są na część kapitałową i odsetkową.

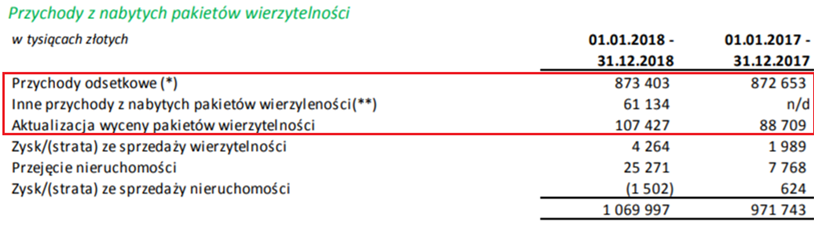

W przychodach księgowane są odsetki wyliczone pierwotną efektywną stopą procentową dla danego pakietu wierzytelności. Dodatkowo księgowane są odchylenia wpłat rzeczywistych od planowanych oraz aktualizacja wyceny pakietów.

Przykład: KRUK

Odchylenie wpływów rzeczywistych od zakładanych może skutkować nie tylko korektą przychodów o dodatkowe lub niższe wpływy przynależne części odsetkowej ale również aktualizacją wyceny pakietu jak to miało miejsce w Kruku w 2017 i 2018 roku na portfelach włoskich.

iii. Podsumowanie

Po pierwsze trzeba zrozumieć jak powstają przychody ze sprzedaży w spółce.

Po drugie trzeba obserwować trendy zarówno w okresach rocznych, jak i kwartalnych uwzględniając sezonowość.

Po trzecie przeszłość to tylko podpowiedź do tego, żeby zrozumieć przyczyny zmian i czynniki wpływające na przychody. Przykładowo gdy rząd wprowadził 500+ na dzieci to wzrósł kurs DINO, które zwiększyło przychody dzięki wyższej konsumpcji Polaków. Gdy ludzie masowo kupują mieszkania to rośnie sprzedaż Ferro, który sprzedaje baterie (krany). Gdy upada główny konkurent na rynku czarterów to wzrośnie sprzedaż ENTER AIR, który ten obszar częściowo przejmie.

Obserwując czynniki wpływające na przychody zyskuje się przewagę nad rynkiem i już wcześniej można przewidzieć to, co inni zobaczą dopiero w raporcie okresowym.

Podobał Ci się artykuł? Sprawdź nasze wszystkie wpisy edukacyjne.

Zainteresowany inwestowaniem w akcje? Zarejestruj się w Portalu i korzystaj z analiz spółek giełdowych.