Lokum Deweloper po wynikach 2021 roku

Lokum Deweloper to firma, która wywodzi się z Telnetu – zajmującego się budową sieci telekomunikacyjnych, elektroenergetycznych czy nawierzchni drogowej. Twórcą obu jest biznesmen Dariusz Olczyk. Spółka rozpoczęła działalność w 2004 roku we Wrocławiu. W 2016 roku spółka weszła na kolejny rynek – w Krakowie. Od 2015 roku spółka notowana jest na GPW w Warszawie.

Grupa Lokum to deweloper mieszkaniowy działający we Wrocławiu i w Krakowie. Grupa specjalizuje się w realizacji dużych osiedli mieszkaniowych (efekt skali) w dobrych lokalizacjach (blisko centrum) i o podwyższonym standardzie. Taka strategia doskonale sprawdza się we Wrocławiu. Zarząd i właściciele grupy postanowili sięgnąć po finansowanie zewnętrzne (emisja akcji i obligacji) i powielić model biznesowy na kolejnych, podobnych rynkach. W 2016 roku grupa zakupiła grunty i rozpoczęła inwestycje w Krakowie. Spółka jest również generalnym wykonawcą swoich inwestycji.

Od 2004 r. Lokum Deweloper zrealizował 42 projekty deweloperskie w 11 lokalizacjach we Wrocławiu i jego najbliższych okolicach oraz 6 projektów deweloperskich w 3 lokalizacjach w Krakowie. W ramach tych projektów Grupa Lokum oddała do użytku ponad 6,2 tys. mieszkań o łącznej powierzchni ok. 335 tys. m2.

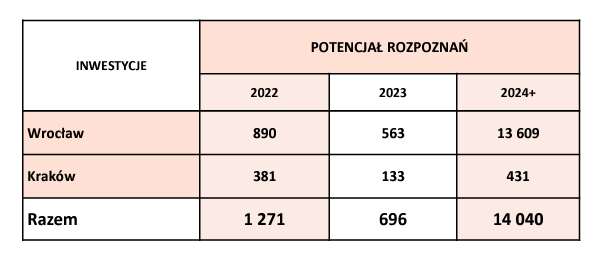

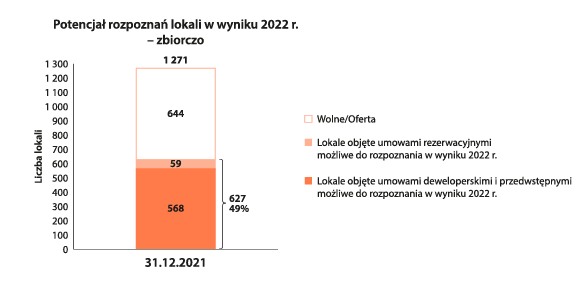

W 2021 r. grupa sprzedała 744 lokale (463 rok wcześniej), a w wyniku rozpoznała 569 lokali (wobec 391 w 2020 r.) osiągając 310 mln zł przychodów i 60 mln zł zysku netto (20 mln zł rok wcześniej). Na 2022 rok potencjał rozpoznań wynosi 1.271 lokali (na 2023 r. 696), z czego połowa (627) jest już objęta umowami deweloperskimi i przedwstępnymi.

Lokum Deweloper – wyniki finansowe

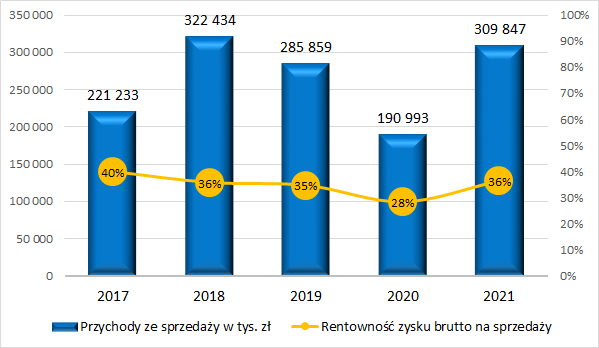

W 2021 roku grupa osiągnęła bardzo solidne rezultaty. Lokum wypracowała 309,8 mln zł przychodu, czyli o 62,2% więcej niż rok wcześniej, kiedy wynik ten wynosił 191 mln zł. Średnia marża brutto ze sprzedaży lokali w 2021 roku osiągnęła poziom 36,4%, co oznacza wzrost o 8,1 punktów procentowych r/r.

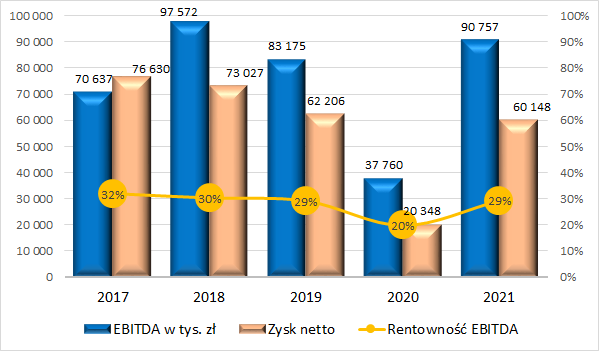

Wysokie przychody i wyższa marża na sprzedawanych mieszkaniach pozwoliły na osiągnięcie zysku netto 60,1 mln zł, w porównaniu do 20,4 mln zł zysku z 2020 roku. Rentowność zysku netto w raportowanym okresie wyniosła 19,4% (więcej o 8,7 p.p. r/r).

W całym 2021 roku Grupa przekazała klientom 569 lokali wobec 391 w roku poprzednim. Potencjał rozpoznań na 2022 rok wynosi 1.271 mieszkań,

Z czego blisko połowa lokali (627 na 31.12.2021 r.) jest objęta umowami deweloperskimi, przedwstępnymi lub rezerwacyjnymi. A to oznacza, że przychody 2022 roku z dużym prawdopodobieństwem będą wyższe, niż osiągnięte w roku 2021.

Jeżeli grupie uda utrzymać się wysokie marże, to wynik roku 2022 również będzie bardzo dobry. Oczywiście na horyzoncie mamy wiele zagrożeń (z listu Prezesa Lokum do Akcjonariuszy):

Polski Ład, którego przepisy weszły w życie z początkiem roku, podniósł już i tak wysokie koszty pracy i wprowadził niepewność klientów co do ich wynagrodzeń i zdolności kredytowej. Galopująca inflacja ograniczyła dochód rozporządzalny. Ponadto dotychczasowa polityka RPP utrzymująca niskie stopy procentowe, jaka w zeszłym roku sprzyjała naszym klientom w realizacji celów mieszkaniowych, została obecnie zanegowana. Aktualne i zapowiadane kolejne podwyżki stóp procentowych, oraz – w jeszcze większym stopniu – ostatnia rekomendacja KNF co do badania zdolności kredytowej, mocno ograniczają grono klientów, którzy będą mogli pozwolić sobie na zakup mieszkania. Już widzimy tego skutki. Agresja Rosji na Ukrainę dodatkowo zwiększa obawy klientów o ich bezpieczeństwo, co naturalnie przekłada się na odłożenie w czasie decyzji zakupowych. Wojna zredukowała zasób pracowników na budowach oraz dostęp do wielu materiałów. Ma to już wpływ na terminy i dynamicznie podnosi koszty realizowanych inwestycji.

Ale bieżąca sytuacja, związana z agresją rosji na Ukrainę może mieć też pozytywny wpływ na rynek mieszkaniowy:

Jednocześnie mamy świadomość, że ze względu na napływ uchodźców, dotychczasowy niedobór mieszkań w Polsce, który nie został zaspokojony pomimo kilku lat rekordowej produkcji, stał się skokowo znacznie głębszy. Szczególnie odczuwalne jest to w dużych aglomeracjach. Dodatkowo wielu przyjezdnych, którzy znajdą zatrudnienie, zostanie w naszym kraju również po zakończeniu wojny. Naturalnie zasilą oni stronę popytową, co przy warunkach uniemożliwiających odpowiednie uzupełnianie podaży, doprowadzi do zwiększenia nierównowagi rynkowej.

Podsumowując, wyniki 2021 roku są co najmniej dobre, a perspektywy na rok 2022 również wyglądają poprawnie – natomiast jest wiele czynników ryzyka, które mogą pogorszyć wyniki spółki, o ile nie jeszcze w 2022 roku, to w latach kolejnych.

Lokum Deweloper – sytuacja bilansowa

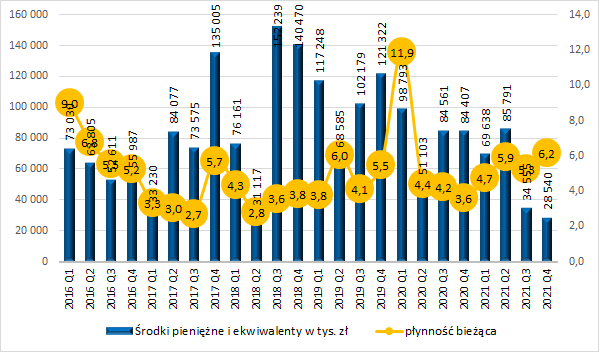

Grupa jest w trakcie realizacji wielu inwestycji (patrz 1,27 tys. lokali w potencjale przekazań na 2022 rok wobec 569 przekazanych w roku 2021), stąd też wzrasta zapotrzebowanie na kapitał obrotowy. Dla przykładu wartość produkcji w toku (mieszkania w budowie) na dzień 31.12.2020 r. wynosiła 339 mln zł, podczas gry na koniec 2021 roku 392 mln zł (+53 mln zł). Mocno również wzrosła wartość wyrobów gotowych (czyli niesprzedanych mieszkań), które na koniec 2021 roku wynosiły 90 mln zł wobec 58 mln zł rok wcześniej. Niesprzedane gotowe mieszkania, to nie jest akurat dobra wiadomość w kontekście mrożenia kapitału, ale na pewno jest to majątek, który da się upłynnić odpowiednio operując ceną (marżami) – widocznie na dziś w trendzie rosnących kosztów budowy Lokum „nie ma ciśnienia” na szybką sprzedaż wybudowanych wcześniej mieszkań. Biorąc pod uwagę zaangażowanie w budowy nie dziwi spadek gotówki w bilansie:

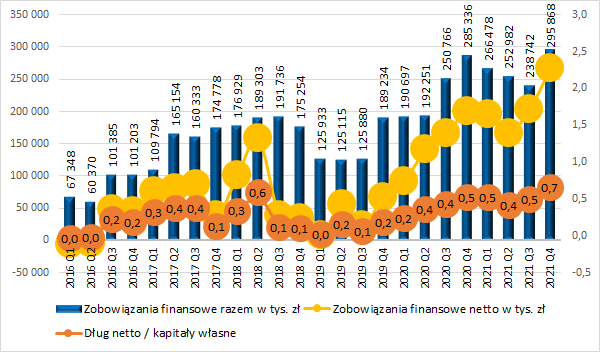

O ile nominalne zadłużenie finansowe grupy nie wzrosło aż tak mocno, to wzrosło zadłużenie finansowe netto (czyli korygowane o posiadane środki pieniężne):

Dług netto wynosi 0,7 kapitałów własnych, co jest wartością nie wzbudzającą niepokoju. Warto zauważyć, że grupa ma ogromną rezerwę w postaci niewykorzystanych kredytów – na 31.12.2021 roku zadłużenie kredytowe wynosiło zaledwie 9,2 mln zł:

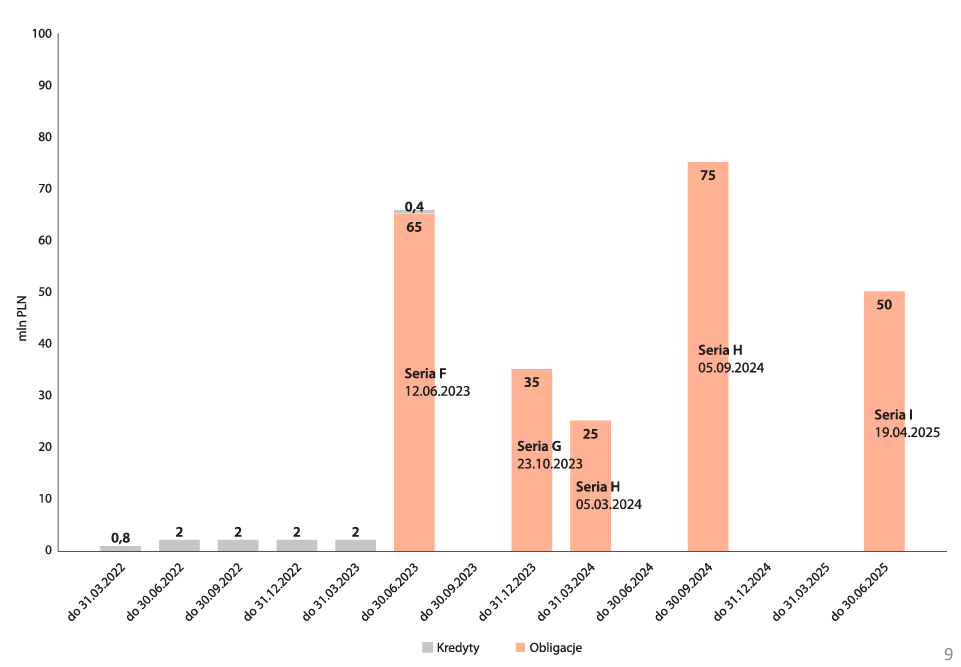

Również zapadalność zadłużenia wygląda rozsądnie:

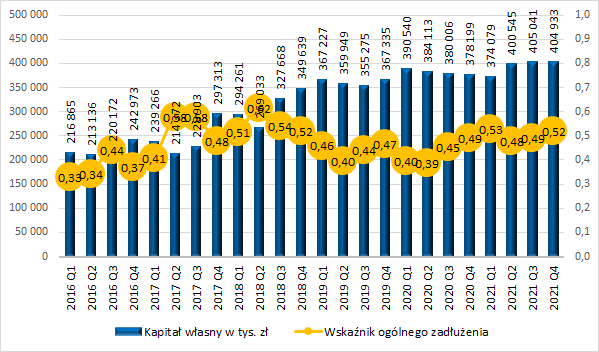

Poziom wskaźnika zadłużenia również nie wzbudza u mnie niepokoju:

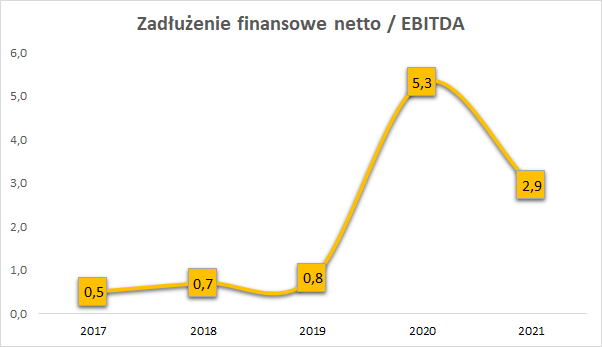

A generowana EBITDA pozwala w rozsądnym czasie (3 lat) spłacić posiadane zadłużenie:

Podsumowując, na koniec 2021 roku istotnie wzrósł dług finansowy netto Lokum Deweloper, jednakże sytuacja bilansowa spółki (płynność, wskaźnik zadłużenia) nie zmieniła (pogorszyła) się istotnie, a lepsze wyniki 2021 roku spowodowały poprawę w obszarze obsługi długu.

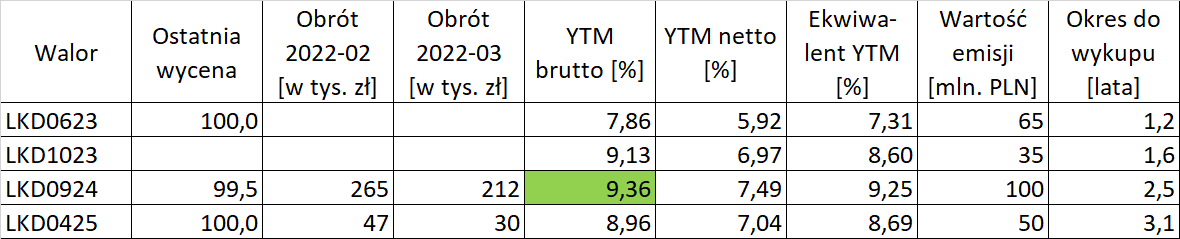

Lokum Deweloper – obligacje korporacyjne notowane na Catalyst

Na rynku Catalyst notowane są 4 serie obligacji korporacyjnych spółki, z tego na 2 w ostatnim czasie zanotowano obroty, a najciekawiej wygląda seria LKD0924:

Jeżeli interesuje Cię inwestowanie w obligacje korporacyjne (oraz akcje), gorąco zachęcam do dołączenia do blisko 1,4 tysiąca Abonentów Portalu Analiz i dyskutowania na forum PA o spółkach i ciekawych tematach inwestycyjnych.

Udanych inwestycji!